国内顶尖的私募证券投资基金之一

搜索

12月中上旬债券市场迎来了一轮强势行情,市场定价基本面边际走弱推动货币政策可能边际转松,长端利率在这一过程中持续反应,超长期国债利率不断创历史新低,考虑汇率贬值的压力重新显现,对央行维持资金面紧平衡的执行和思考重新付出水面, 3月21日,中国人民银行副行长宣昌能在国务院新闻办公室举行的新闻发布会上表示,下阶段,稳健的货币政策将继续灵活适度、精准有效,合理把握债券与信贷两个最大融资市场的关系,保持流动性合理充裕,推动企业融资和居民信贷成本稳中有降,持续做好“五篇大文章”,加大力度盘活存量金融资源,保持人民币汇率在合理均衡水平上的基本稳定,平衡好短期和长期、稳增长和防风险、内部均衡和外部均衡的关系。法定存款准备金率仍有下降空间。

他强调利率政策操作的自主性增强,科技创新和技术改造再贷款将支持高端制造业和数字经济发展。同时,货币政策目标包括维护物价稳定,通过利率市场化改革降低社会综合融资成本,促进消费和投资,推动价格水平温和回升。中国人民银行将继续引导金融机构科学评估风险,抑制产能过剩行业盲目扩张,优化信贷结构,改进金融服务,加强政策协调,支持居民收入增加、就业扩大,完善社会保障体系,扩大内需,促进经济良性循环。此外,人民银行正加强监测资金空转现象,提高资金使用效率,确保金融资源投向更高效的行业企业,促进经济高质量发展。

资金空转现象主要包含两个方面:首先,资金并未有效流入实体经济领域;其次,即便资金流入实体经济,其使用效率也相对较低。这种现象可能表现为银行向企业提供贷款后,企业并未将资金直接用于生产或投资,而是转向购买理财产品、基金等资产管理产品,或是进行定期存款。同时,居民在收入预期不佳的情况下,可能会减少消费,增加储蓄,甚至通过杠杆操作追求套利收益。

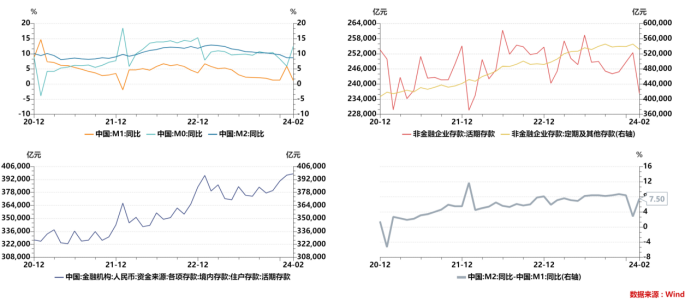

从宏观指标来看,资金空转可能导致M2与M1之间的增速差异扩大,银行负债端数据如企业存款的定期化程度提高,也是判断资金空转的依据。

历史上,资金空转的成因及解决方式主要与结构性存款和影子银行的扩张有关。例如,在2018至2020年间,结构性存款作为保本理财的替代品,成为中小银行吸引存款的重要手段,但随后通过规范产品运作和回收市场流动性,结构性存款余额得到了有效压缩。

影子银行的发展经历了两个阶段,第一个阶段是2009至2013年的表外非标业务扩张,随后金融监管加强,货币政策收紧,表外业务得到控制。第二个阶段是2013至2015年的同业业务扩张,2016年开始的金融去杠杆政策使得影子银行占GDP比例显著下降,资金空转现象得到缓解。

然而,2022年以来,M2与M1的增速差异再次扩大,企业存款定期化程度加深,居民存款增速加快,商业银行持债偏多,债市杠杆率上升,显示资金流向实体经济的路径存在障碍。与历史情况不同,当前资金空转更多表现为资金虽然流向了实体部门,但未用于生产、投资和消费等实体经济活动,反映出企业和居民对实体经济预期的疲软,缺乏投资和消费的动力。

为缓解资金空转,历史上的做法包括回收流动性和穿透式监管。当前,需要根据资金周转速率下降的新情况,调整历史经验,确保金融供给侧与实体经济需求侧相协调。政策方向应包括货币和财政协同支持实体经济,通过财政投放带动资金循环,货币政策引导资金流向,疏通货币政策传导机制,增强金融对实体经济的支持稳定性,关注薄弱环节和重点领域的金融资源配置,确保企业预期稳定和资金流动性。同时,考虑到资金需求的薄弱环节,应保持资金面平稳,避免流动性供给过度压缩,确保未来流动性投放的常态是既不缺乏也不过剩。

中国央行多次提及防止资金空转,这标志着市场将经历一个长期的调整周期。在此过程中,后续资金成本的上升,可能会削弱债券投资的吸引力。当前债券市场仍在上涨趋势中,未来通胀的上升趋势和经济数据的改善可能会进一步加剧市场调整的压力。因此,市场参与者应保持谨慎,做好充分准备。

央行近期通过公开市场操作实施了30亿逆回购,虽然规模有限且利率保持稳定,但这表明央行正通过调整流动性供应结构来引导市场降低流动性。此举的象征意义大于实际资金投放量,如果市场杠杆率未能得到有效控制,预计30亿回购的资金投放天数将增加。在金融去杠杆的政策背景下,监管新规的出台,如银行理财和保险产品等,预示着降低杠杆率和防范风险将成为央行货币政策的主要考虑因素。

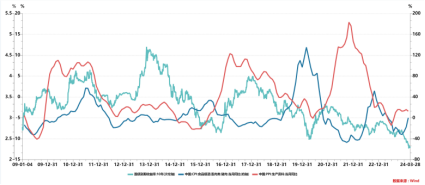

通胀趋势对债市的影响也不容忽视。最新物价数据显示,猪肉价格环比逐渐走扩,国际油价,生产资料价格的涨幅也在扩大。预计2月CPI同比上涨0.7%,连续四个月后首次回归零轴以上,随着金融去杠杆的推进,通胀的逐步回升预计将增加债券市场下半年调整的压力。

扫一扫关注

中烨投资微信小程序

关注中烨基金

微信公众号