国内顶尖的私募证券投资基金之一

搜索

股债跷跷板一直以来都被视为资金行为的经典,从市场角度看其本质是资金对市场风险的偏好放映了当前宏观方向层面的问题,从机构层面看是混合基金或灵活配置对当期市场判断后,形成相对共识度较高的一种资金腾挪行为。

但是我们可以发现股债不是每时每刻都是在进行跷跷板行为,那么判断接下来一阶段是否存在跷跷板则成为了至关重要的择时行为。我们观察了19年至今所有的历史行情 ,并且结合了每次大行情的左右侧,我们发现了以下的一些规律:

当时A股经历了尽力了一整年的下跌行情后,开始了新一轮的反弹周期,此处的反弹幅度较大,但并未出现趋势性的反转,这一轮的A股快速拉升行情看似并没有存在股债跷跷板,从宏观的角度甚至出现了股债双牛的情况,但细致观察其中的微观,我们就能发现很多值得细节考虑的问题。

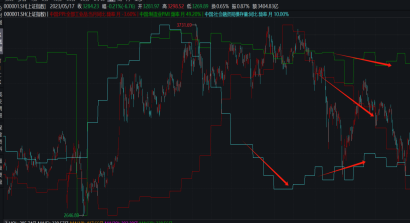

考虑到2020年疫情的极端行情,市场较为极端,我们选取后续的另外一段行情,即,22年4月的行情,同2019年相似经历了三个阶段:

A股:止跌,加速,二次加速,反转

国债期货:震荡,初次供应放量,股债跷跷板确认调整,止跌后震荡

从A股的反弹,我们需要就需要外关注宏观基本面的走势,我们观察着两轮A股反弹行情不难发现,A股的反弹其实是不需要大部分基本面的支持,但是唯一所需的条件是社融反弹或者社融企稳,宏观数据的传导需要时间,但是只要社融企稳的条件下,企业的扩大再生产预期会被放大,可提供A股反弹的基本面基础。

我们同样可以观察到不是每时每刻均有股债跷跷板效应,债券同样存在自己的独立行情:一般被市场解读为股债双杀,或者股债双牛行情:

市场瞬息万变,我们并不能预测未来,但是我们可以能通过资产的互相定价,来发现可能的节奏:

市场的互相定价,市场所有的投资都可以看到,A股的双重底的反弹比单底的反弹对债市场的影响更大

扫一扫关注

中烨投资微信小程序

关注中烨基金

微信公众号